Agar aapne kabhi apne parents ya grandparents ke liye health insurance lene ka try kiya hai, toh aapko pata hoga ki ye kitna bada struggle hua karta tha. Par ab scene puri tarah badal chuka hai! IRDAI (Insurance Regulatory and Development Authority of India) ne 2025-2026 ke naye master circulars ke through health insurance rules ko ekdum revamp kar diya hai “. Naye rules transparency badhane aur aam policyholders ko unfair claim rejections aur hidden clauses se bachane ke liye banaye gaye hain [1].

Chaliye simple language me decode karte hain ki ye naye rules tumhari life aur pocket ke liye kitne bada flex hain.

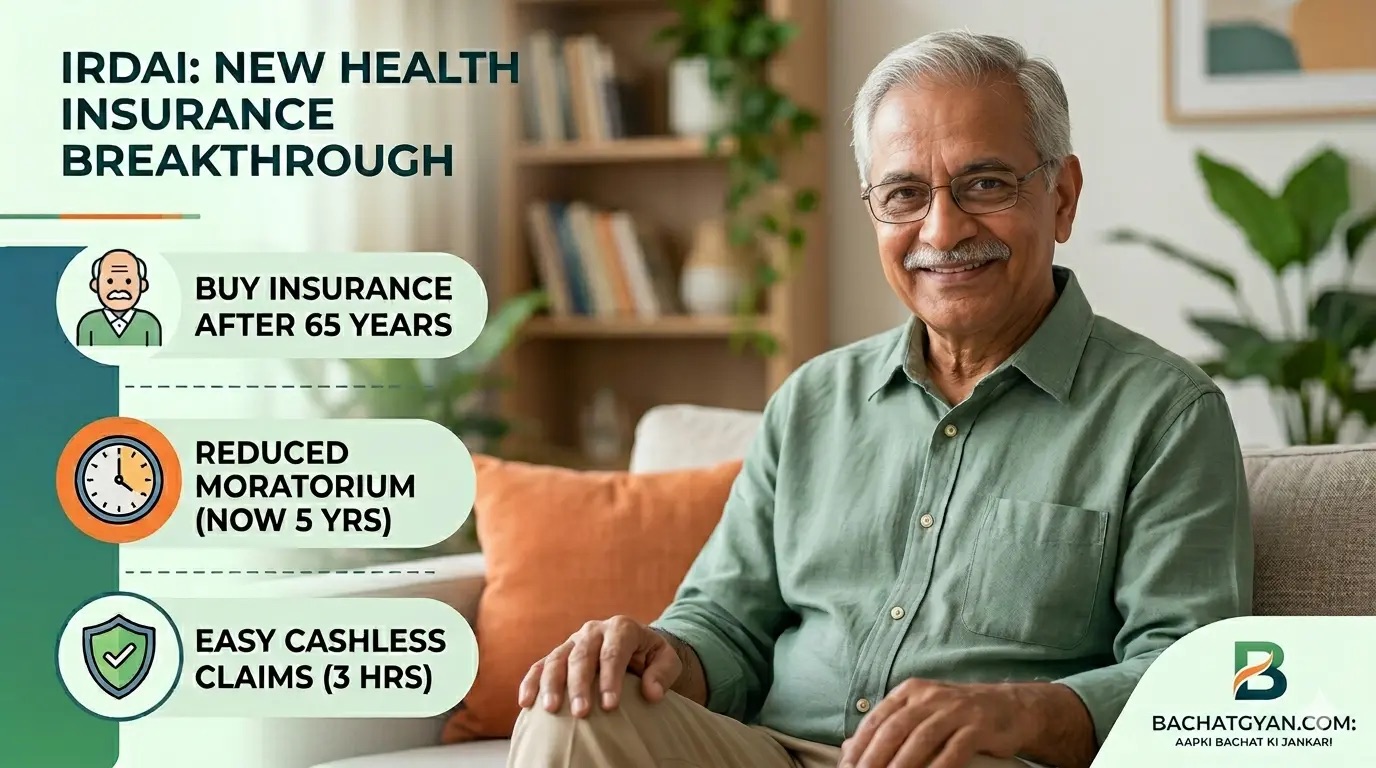

Rule 1: 65+ Age Limit Gone! (Dada-Dadi Ke Liye Ultimate Flex) 👴👵

Pehle ke time pe, agar kisi ki age 65 years se zyada hoti thi, toh maximum insurance companies unhe nayi policy dene se saaf mana kar deti thi [2]. Par ab IRDAI ne maximum entry age cap ko completely hata diya hai [1]. Iska matlab hai ki ab kisi bhi senior citizen ko unki age ka bahana banakar coverage dene se deny nahi kiya jaa sakta [3].

Aur haan, senior citizens ko achanak aane wale heavy premium hikes se bachane ke liye ek solid step liya gaya hai. Insurance companies ab renewal ke time premium me annually 10% se zyada ka hike bina prior approval ke nahi kar sakti hain “. Iske sath hi, sabhi policies ki ‘lifetime renewability’ ko bhi ab mandatory kar diya gaya hai [1].

Rule 2: 5-Year Moratorium Period Explained (No More Scammy Rejections!) 🛡️

Moratorium period wo specific time window hota hai jiske baad insurance company tumhara claim easily reject nahi kar sakti. Pehle ye lamba intezaar 8 saal ka hota tha, par ab IRDAI ne is moratorium period ko ghatakar strictly 5 saal kar diya hai “.

Iska seedha sa matlab ye hai ki agar tumne lagatar 5 saal tak apni health policy chalayi hai aur correctly premium bhara hai, toh insurance company baad me non-disclosure ya misrepresentation ka excuse dekar claim reject nahi kar sakti . 5 saal ke baad claim sirf aur sirf tabhi deny ho sakta hai jab company ke paas ‘proven fraud’ ka solid evidence ho . Ye rule hum jaise long-term policyholders ko ek ultimate peace of mind deta hai [1].

Rule 3: Pre-Existing Diseases (PED) Ka Waiting Period Ghat Gaya! ⏳

Pehle logo ko BP, diabetes, ya thyroid jaisi pre-existing beemariyon ke medical expenses claim karne ke liye pure 4 saal tak wait karna padta tha [4]. Naye rules ke under, is frustrating waiting period ko cut down karke maximum 3 saal kar diya gaya hai [3]. Yaani 3 saal complete hote hi tum apni purani beemariyon ke legitimate claims karne ke liye eligible ban jaate ho [2].

Rule 4: 3-Hour Cashless Approval & AYUSH Treatments (Ekdum Fast-Track) ⚡

Hospital se discharge ke time cashless approval ke liye ghanto wait karna sabse irritating chiz hoti hai. Naye rules ne is pain point ko bhi fix kar diya hai. Ab insurers ko discharge papers submit hone ke 3 ghante ke andar cashless claims ko process aur approve karna hi hoga . Ye rule officially effective ho chuka hai aur is saal aur bhi strictly monitor ho raha hai .

Iske alawa, do aur bohot lit updates aaye hain:

- Severe Illness Coverage: Cancer, Heart disease, Renal failure, aur AIDS jaisi serious aur chronic conditions wale logo ko ab insurance cover deny nahi kiya jaa sakta [3]. Aise patients ko financial protection dena ab mandatory ho gaya hai [2].

- AYUSH Treatments Ka Jadu: Agar tum traditional Ayurveda, Yoga, Unani, Siddha, ya Homeopathy (AYUSH) treatments lena chahte ho, toh ab in par insurance companies arbitrary sub-limits nahi laga sakti hain [4]. In treatments ko bhi ab total sum insured ki limit tak fully cover kiya jayega “.

Conclusion: Toh Asli W (Win) Kiska Hua? 🏆

Overall dekha jaye toh IRDAI ke ye guidelines policyholders ke liye ek massive W (Win) hain. Age limits hatne, claim settlement process fast hone aur moratorium period kam hone se medical services ab genuinely har aam aadmi ke liye accessible ho gayi hain [2]. Apne aur apne ghar walo ki existing policies aaj hi check karo, aur ensure karo ki tum in naye, policyholder-friendly rules ka full benefit utha rahe ho!

Frequently Asked Questions (FAQs) 💡

Q1: Kya 70 ki age me mere parents ko naya health insurance mil sakta hai?

Ans: Haan, absolutely! IRDAI ne health insurance kharidne ke liye 65 years ki purani maximum entry age limit ko ab puri tarah se scrap kar diya hai [1].

Q2: Health insurance me 5-year moratorium period ka actual matlab kya hai?

Ans: Agar aap 5 saal lagatar policy active rakhte hain, toh fraud ko chhodkar insurance company kisi bhi aam non-disclosure ke bahane aapka genuine claim reject nahi kar sakti . Pehle ye limit 8 saal ki thi .

Q3: Pre-existing diseases (PED) ke liye ab minimum kitna wait karna padega?

Ans: Naye rules ke according, pre-existing conditions ke liye maximum waiting period 4 saal se ghatakar 3 saal kar diya gaya hai [3].

Q4: Cashless claim settlement ka naya time limit kya hai?

Ans: Insurers ko discharge request aur saare documents milne ke exactly 3 ghante ke andar final cashless discharge authorisation dena mandatory hai “.

⚠️ Disclaimer: Ye blog purely educational aur informational purposes ke liye banaya gaya hai. BachatGyan kisi bhi specific insurance brand ya policy ko directly promote nahi karta. Kripya koi bhi health insurance lene se pehle policy ke terms and conditions (T&C) thoroughly padhein aur apne financial advisor se zaroor consult karein.